Lausunto oikeusministeriölle kuluttajansuojalain 7 luvun väliaikaisesta muuttamisesta

Asia: Luonnos hallituksen esitykseksi eduskunnalle laiksi kuluttajansuojalain 7 luvun väliaikaisesta muuttamisesta

Kuluttajaliitto – Konsumentförbundet ry (jälj. Kuluttajaliitto) kiittää mahdollisuudesta lausua asiassa ja esittää seuraavat huomiot luonnoksesta.

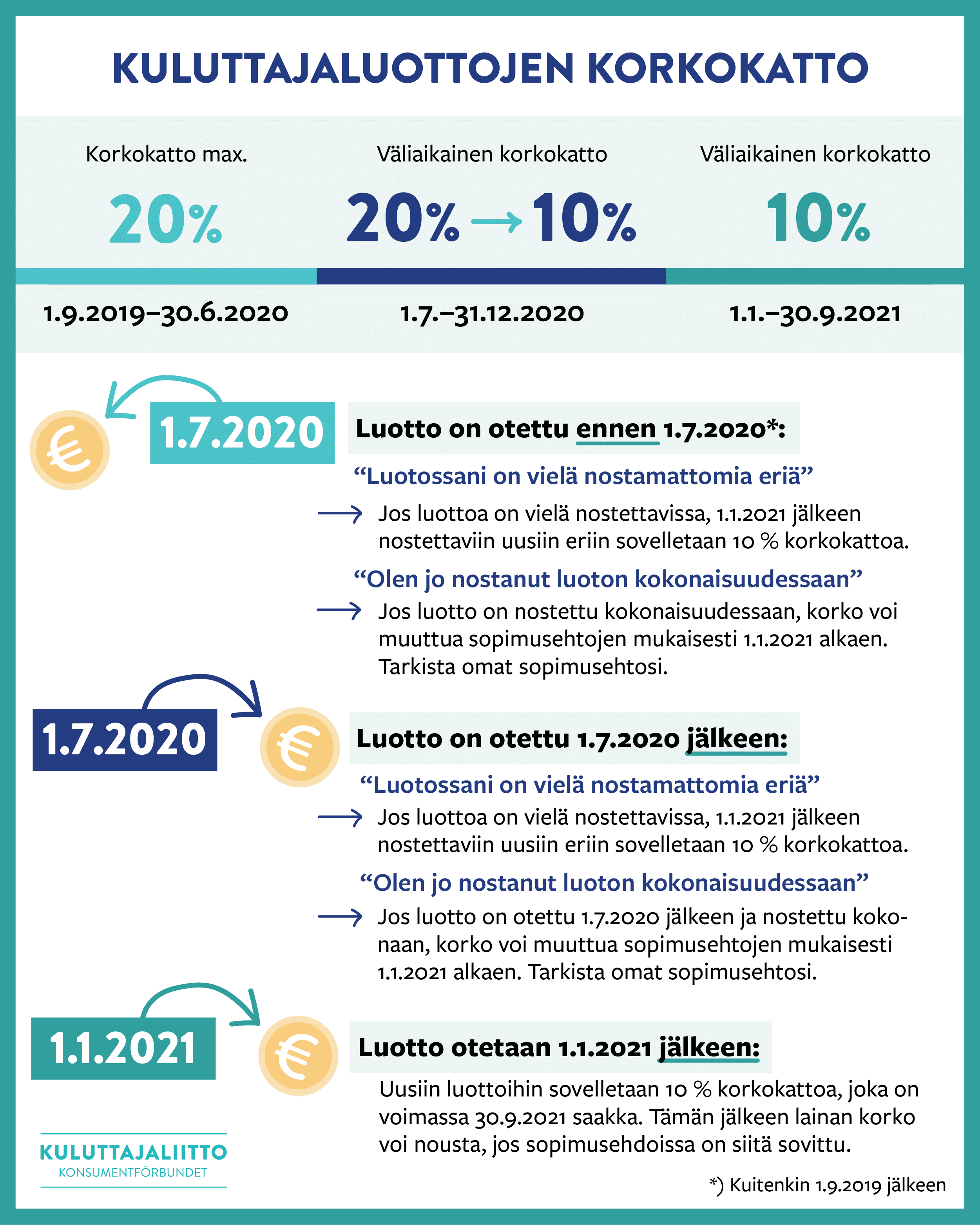

Kuluttajaliitto kannattaa luonnoksessa esitettyjä säännöksiä. Nyt voimassa olevat väliaikaiset muutokset kuluttajansuojalain 7 lukuun suojaavat kuluttajia ainoastaan 31.12.2020 saakka. Nykyisenkaltaisessa tilanteessa on odotettavaa, että koronapandemian aiheuttamat taloudelliset vaikeudet jatkuvat ja tulevat pahimmillaan jopa kasvamaan kriisin pitkittyessä. Mitään perusteita luopua kesällä kuluttajien suojaksi säädetyistä muutoksista ei juuri nyt ole.

Kuluttajaliitto yhtyy hallituksen esitysluonnoksessa esitettyihin analyyseihin siitä, että täsmällisiä vaikutusarviointeja on hankala tehdä, kun lainsäädäntöön on tehty viime vuosina useita muutoksia ja toisaalta tilastoihin vaikuttaa niin moni muukin asia kuluttajien arjessa kuin vain kuluttajaluottojen korkotaso. On tärkeää, että ylivelkaantumisongelmaa pyritään ratkaisemaan monin eri toimenpitein, joista kuluttajaluottojen sääntely on vain yksi. Erityisen tärkeää on tarjota kuluttajille muita keinoja selviytyä taloudellisista vaikeuksistaan vakuudettomien kuluttajaluottojen sijaan. Esimerkiksi sosiaalista luototusta tulee laajentaa valtakunnalliseksi ja talous- ja velkaneuvonnan resurssit turvata. Myös kolmannen sektorin toimijoiden, kuten Takuusäätiön työ velallisten auttamiseksi on turvattava myös jatkossa.

Meidän näkemyksemme mukaan väliaikaiset muutokset, jotka ovat tällä hetkellä voimassa eivät kuitenkaan ole merkittävästi vaikeuttaneet aidosti luottokelpoisten kuluttajien mahdollisuuksia saada luottoa. Aidosti luottokelpoisilla kuluttajilla on myöskään harvemmin tarvetta ottaa lainaa pikavippiyrityksiltä vaan he voivat kääntyä oman luottoyhtiönsä ja pankkinsa puoleen. Myös luonnoksessa esitetyt Suomen Pankin tiedot luottokannan kehittymisestä tukevat tätä tulkintaa. Myöskään pelättyä maksuhäiriömerkintöjen lisääntymistä ei ole tapahtunut. Suomen Asiakastiedon julkaisemien tietojen perusteella maksuhäiriömerkintöjen määrä on alhaisempi v. 2020 tammi-syyskuussa kuin vuoden 2019 vastaavana ajanjaksona. Maksuhäiriömerkintäisten ihmisten määrä on kasvanut n. 6000 vuoden takaiseen määrään verrattuna, mutta kasvu ei ole ollut mitenkään poikkeuksellisen suurta verrattuna aiempien vuosien kehitykseen. Talous- ja velkaneuvonnan saamissa yhteydenotoissa ja asiakasmäärissä ei myöskään ole havaittavissa kasvua, vaikkakin talousneuvontaa on annettu edellisvuoden vertailujakson määrää hieman enemmän.

Käyttäytymistaloustieteen oppien mukaisesti kuluttajilla on taipumus tehdä päätöksiä nykyhetken tarpeen lähtökohdista, jolloin moni ottaa kuluttajaluottoa huolimatta siitä, että korot olisivat korkeita tai että oma maksukyky ei pitkällä tähtäimellä puoltaisi luoton ottamista. Ylivelkaantumiskierteeltä turvaaminen tai sen katkaiseminen on koronapandemian aiheuttamassa pitkittyvässä taloudellisessa alamäessä äärimmäisen tärkeää ja siksi korkokatto tulee säilyttää 10 %:ssa ja maksujen korotukset kieltää ainakin nyt luonnoksessa esitetyn ajan.

Kuluttajaliitto piti väliaikaisen sääntelyn säätämistä tarpeellisena keväällä ja tukee esitystä nytkin. Meillä ei ole tietoa siitä, että väliaikaiseen sääntelyyn sinänsä olisi liittynyt erityisiä tulkintaongelmia. Havaintojemme mukaan vaikutukset luotonantajien toimintaan ovat olleet kahdensuuntaisia: osa on lopettanut uusien luottojen myöntämisen tai myöntää vain mahdollisuuden tehdä nostoja jo voimassa olevista luotoista. Osa luotonantajista sen sijaan käyttää alennettua korkokattoa hyväkseen markkinoinnissa ja markkinoivat nyt nimenomaisesti ”halpojen korkojen” avulla tuotteitaan. Markkinointi on osin varsin voimakasta ja mielikuviin vetoavaa. Kuluttajille on voinut syntyä mielikuva siitä, että kyseessä on pysyvä korkokaton aleneminen. Tämän vuoksi on tärkeää, että nyt esitetyllä tavalla tiukennetaan velvoitetta yleismarkkinoinnissa varoittaa kuluttajia siitä, että luoton korko saattaa nousta väliaikaisen sääntelyn voimassaolon aikanaan päättyessä.

Kuluttajaliitto teki loppukesästä Facebook-sivujensa sekä kotisivujensa kautta kyselyn siitä, onko kuluttajiin kohdistettu suoramarkkinointia 1.7.2020 voimaan tulleen suoramarkkinoinnin täyskiellosta huolimatta. Kuluttajaliiton Facebookissa tekemän kyselyn mukaan 25,5 % sanoi saaneensa pikavippeihin liittyvää suoramarkkinointia (N=428) ja liiton kotisivuilla olleen kyselyn mukaan 26,4 % ilmoitti vastaavaa (N=402). Nämä tulokset antavat voimakkaan indision siitä, etteivät kaikki alan toimijat noudata suoramarkkinoinnin täyskieltoa lainsäädännön edellyttämällä tavalla. Ja edellä esitetyllä tavalla osa toimijoista on nimenomaisesti markkinoinut ”halpojen korkojen” avulla tuotteitaan. Sääntelyn toimivuus ja tehokkuus edellyttävät, että markkinoinnin valvontaan panostetaan ja että lainvastaisesta toiminnasta voidaan tarvittaessa antaa seuraamuksia.

Kuluttajaliitto pitää tärkeänä suoramarkkinointikiellon voimassaolon pidentämistä luonnoksessa esitetyllä tavalla. Kiellon soveltamisalaan ehdotettujen lievennysten osalta toteamme, että nähdäksemme soveltamisalan tulisi olla mahdollisimman kattava. Pidemmällä tähtäimellä kaikkea vakuudettomien kuluttajaluottojen markkinointia tulisi tarkastella uudelleen ja säännöksiä tiukentaa.

Lopuksi

Kuluttajaliitto katsoo, että tiukempaa sääntelyä tulee ehdottomasti jatkaa koronakriisin jatkuessa ja sen taloudellisten vaikutusten pitkittyessä ja jopa kasvaessa. Nähdäksemme kuluttajaluottolainsäädäntöä on tarpeen tiukentaa pysyvästi, mutta näin lyhyellä tähtäimellä myös väliaikaisten muutosten voimassaoloa pidentämällä voidaan turvata kuluttajien asemaa. Sääntelyn muuttaminen useaan otteeseen ja osissa on kuluttajille haastavaa, kun eri aikoina nostettuihin luottoihin noudatetaan eri sääntelyä. Siksi asiassa tulisi pyrkiä pikaisesti pysyviin muutoksiin. Saman hintasääntelyn tulisi soveltua kaikkiin luottoihin, myös jo ennen 1.9.2019 solmittujen jatkuvien sopimusten nojalla tehtyihin nostoihin. Kuluttajaliitto katsoo, että suoramarkkinointikiellon lisäksi yleismarkkinointia tulisi säännellä nykyistä tiukemmin pysyvästi. Lisäksi pidämme tärkeänä, että korkokattoa ja markkinointia koskevan rikkomusten tulisi kuulua seuraamusmaksua koskevan sääntelyn piiriin.