Asuntomarkkinoiden asiantuntijat lupaavat jatkuvasti, että asuntokaupan pohja on saavutettu ja kauppa piristyy ja hinnat nousevat. Asuntokauppoja tehdään edelleen selvästi pitkän ajan keskiarvoa vähemmän. Vanhojen osakeasuntojen hinnat nousevat hieman suurimmissa kunnissa, mutta pienemmissä kunnissa hintojen lasku jatkuu. Vuokramarkkinoilla on asunnoista ylitarjontaa ja vuokrat junnaavat paikallaan. Asuntolainojen 12 kuukauden viitekorko lähestyy kahta prosenttia ja kuluttajien ostovoima paranee. Tästä huolimatta mielialat eivät ole juuri parantuneet. Miltä vuoden 2025 asuntomarkkinat näyttävät juuri nyt? Tilasto- ja hinta-asiantuntija Ilkka Lehtinen avaa näkemyksiään uudessa blogikirjoituksessa.

Viimeisimmän kolmentoista vuoden aikana Suomessa on valmistunut vuodessa keskimäärin noin 34 000 uutta asuntoa. Vuonna 2024 valmistui uusia asuntoja 21 500, tänä vuonna vain 18 500. Viime vuonna uusien asuntojen aloituksia oli 17 500, tänä vuonna reilusti enemmän, jopa 22 000. Nämä luvut ovat vielä kaukana normaalivuodesta. Uusien osakeasuntojen kauppa on edelleen hyvin vähäistä ja myymättömiä asuntoja on tarjolla 8 500. Uusissa asunnoissa on nähty jo alennusmyyntiä jopa yksityisasiakkaiden osalta. Uusien osakeasuntojen hinnat ovat laskeneet Tilastokeskuksen tilastojen mukaan 2020-luvun alun huippuvuosista vain muutaman prosentin, vaikka myytyjen asuntojen määrä on laskenut yli 80 prosenttia. Jotkut tahot jopa pelottelevat, että tuotannon alhainen taso johtaa lähivuosina ”asuntopulaan” ja sitä kautta hintojen ja vuokrien nousuun. Vuotuinen asuntotuotanto on noin prosentti koko asuntokannasta, joten asuntopulasta puhuminen on liioiteltua, vaikka muutamana vuotena tuotanto olisikin selvästi keskimääräistä alhaisempi.

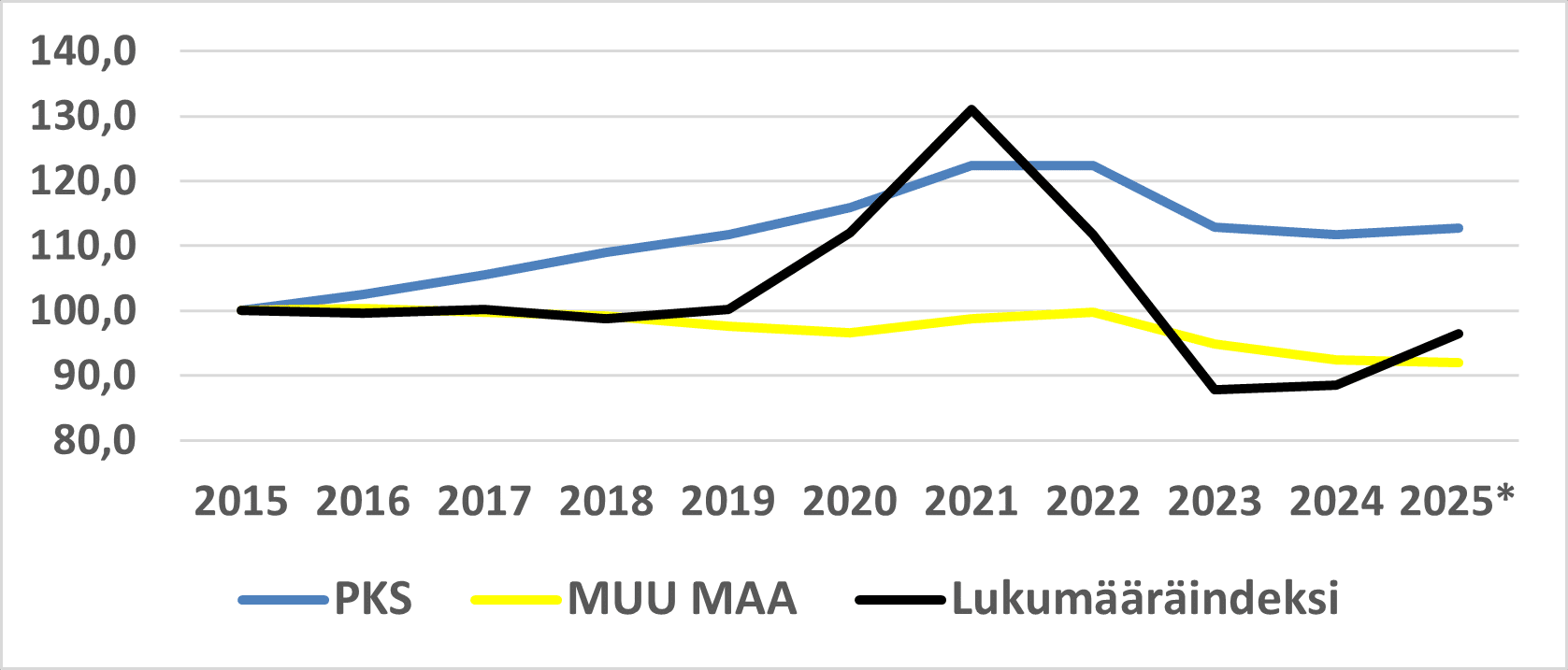

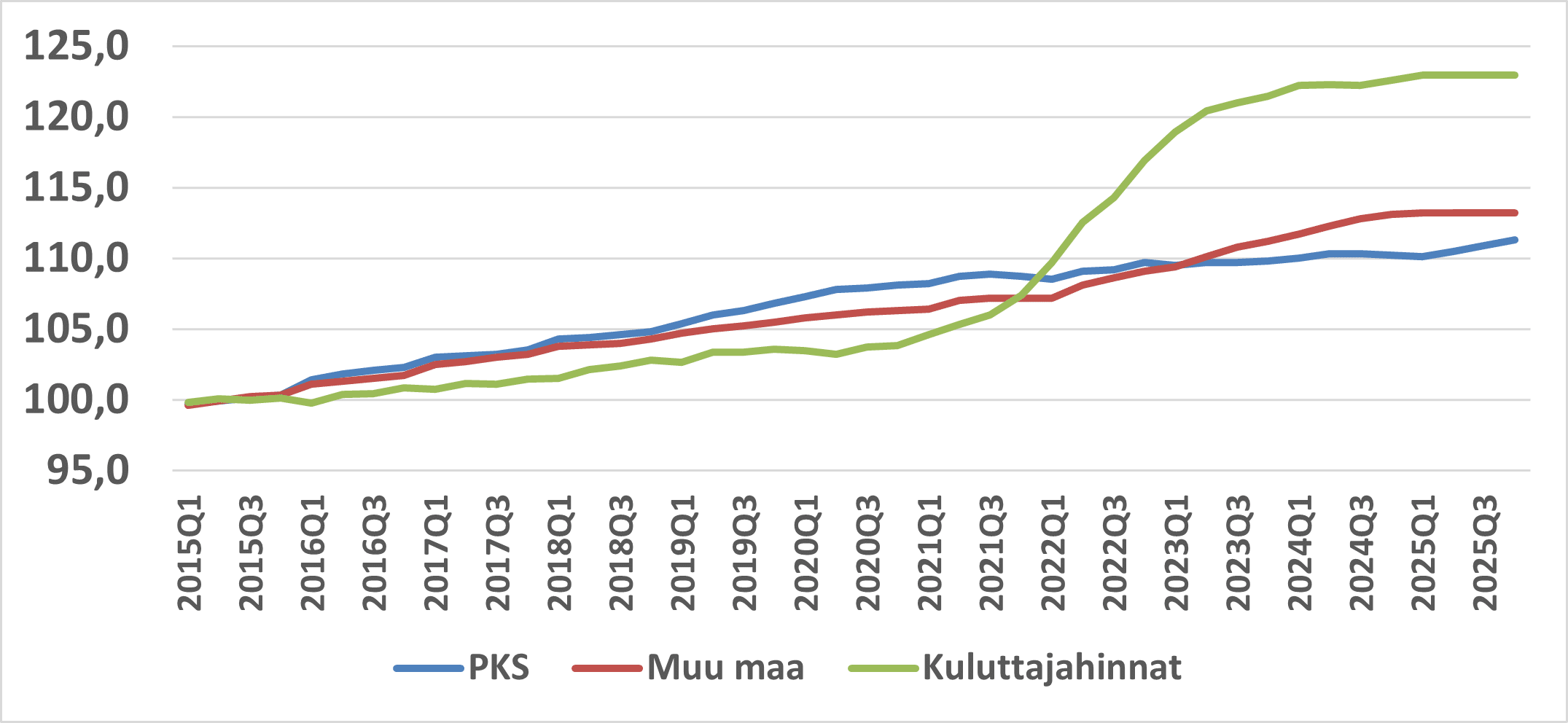

Vanhojen osakeasuntojen kauppoja tehtiin vuosina 2010–2022 keskimäärin 69 000. Kahtena viime vuotena kauppoja tehtiin 56 000. Tänä vuonna kauppoja tehdään hieman alle 60 000. Kiinteistönvälitysalan ja pankkien toiveikkaista puheista huolimatta kauppa käy edelleen nihkeästi. Pääkaupunkiseudulla ja muutamissa suuremmissa kaupungeissa hinnat ovat hienoisessa nousussa, mutta muualla Suomessa hinnat ovat olleet laskussa lähes kaksikymmentä vuotta. Asuntomarkkinat ovat jakaantuneet selvästi hyviin ja huonoihin alueisiin. Taantuvilla alueilla ongelmana on asuntojen vakuusarvojen lasku sille tasolle, etteivät pankit halua rahoittaa asunnon ostoja eikä peruskorjauksia.

Kuvio 1. Vanhojen osakeasuntojen hintaindeksi pääkaupunkiseudulla ja muualla maassa sekä kauppojen kokonaismääräindeksi 2015–2025*, 2015=100

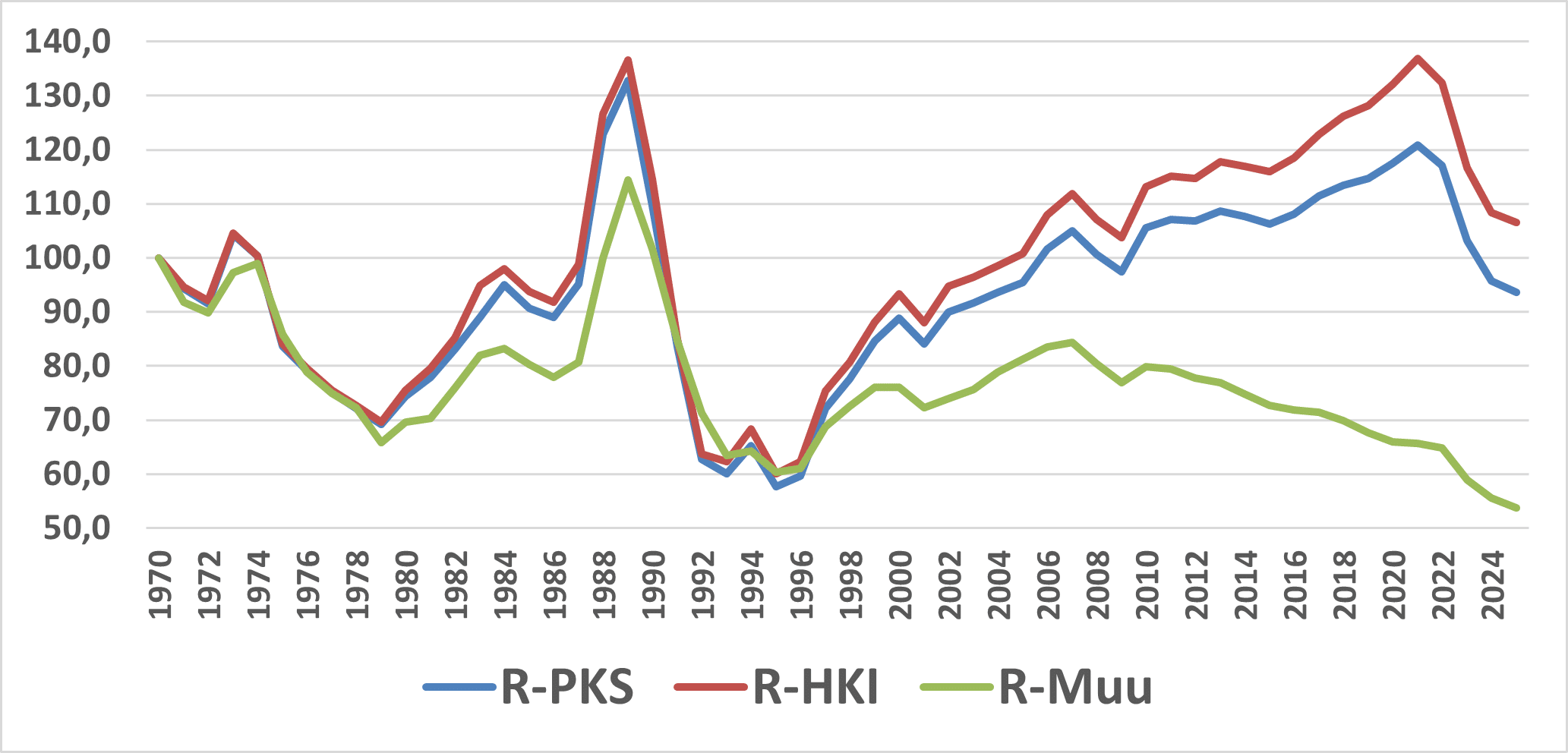

Vuonna 2021 oltiin pääkaupunkiseudulla ja varsinkin Helsingissä samanlaisessa hintakuplassa kuin vuonna 1989 (kuvio 2). Tänä vuonna pääkaupunkiseudun ja Helsingin hinnat ovat palaamassa pitkän ajan normaalille tasolle. Helsingissä hinnat ovat vielä joitakin prosenttia pitkäaikaisen tason yläpuolella. Muualla Suomessa vanhojen osakeasuntojen reaalihintakehitys on nyt historiallisen alhainen. Vaikka palkan ostovoima asuntomarkkinoilla on hyvä, monilla paikkakunnilla alhainen hintataso vaikeuttaa jo asuntokauppoja, pankit eivät halua rahoittaa niitä.

Kuvio 2. Vanhojen osakeasuntojen hintakehitys suhteessa palkkojen kehitykseen (R) pääkaupunkiseudulla, Helsingissä ja muualla Suomessa 1970–2025*, 1970=100

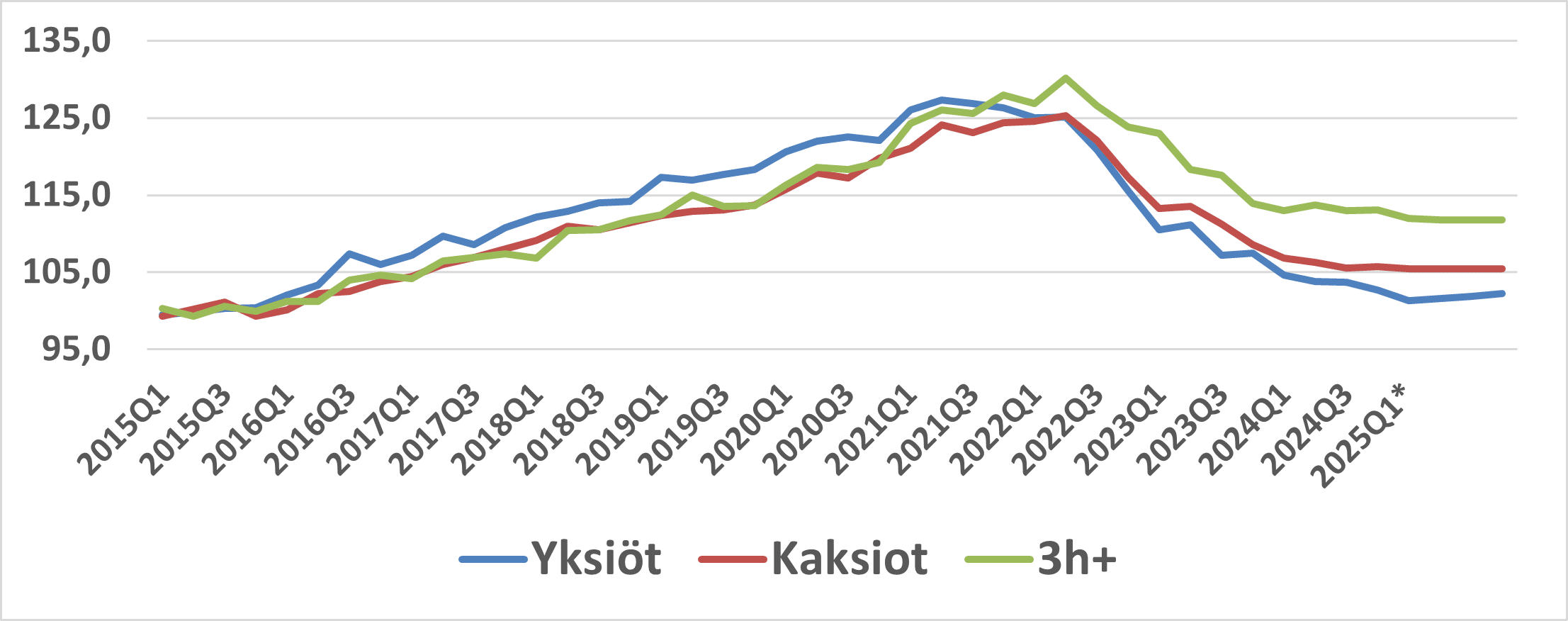

Yksiöiden hinnat tippuneet reippaasti pääkaupunkiseudulla

Pääkaupunkiseudulla yksiöiden, kaksioiden ja suurempien perheasuntojen hinnat nousivat vuosina 2015–2021 reilut 26 prosenttia. Huippuvuodesta 2021 yksiöiden hinnat ovat laskeneet 20, kaksioiden 16 ja perheasuntojen 14 prosenttia. (Kuvio 3). Tänä vuonna vanhojen kerrostaloasuntojen hinnat laskevat 1–2 prosenttia vuodesta 2024. Hintojen lasku on hiipumassa vuoden loppupuolella.

Kuvio 3. Vanhojen kerrostaloyksiöiden, kaksioiden ja perheasuntojen hintojen kehitys pääkaupunkiseudulla 2015–2025*, 2015=100

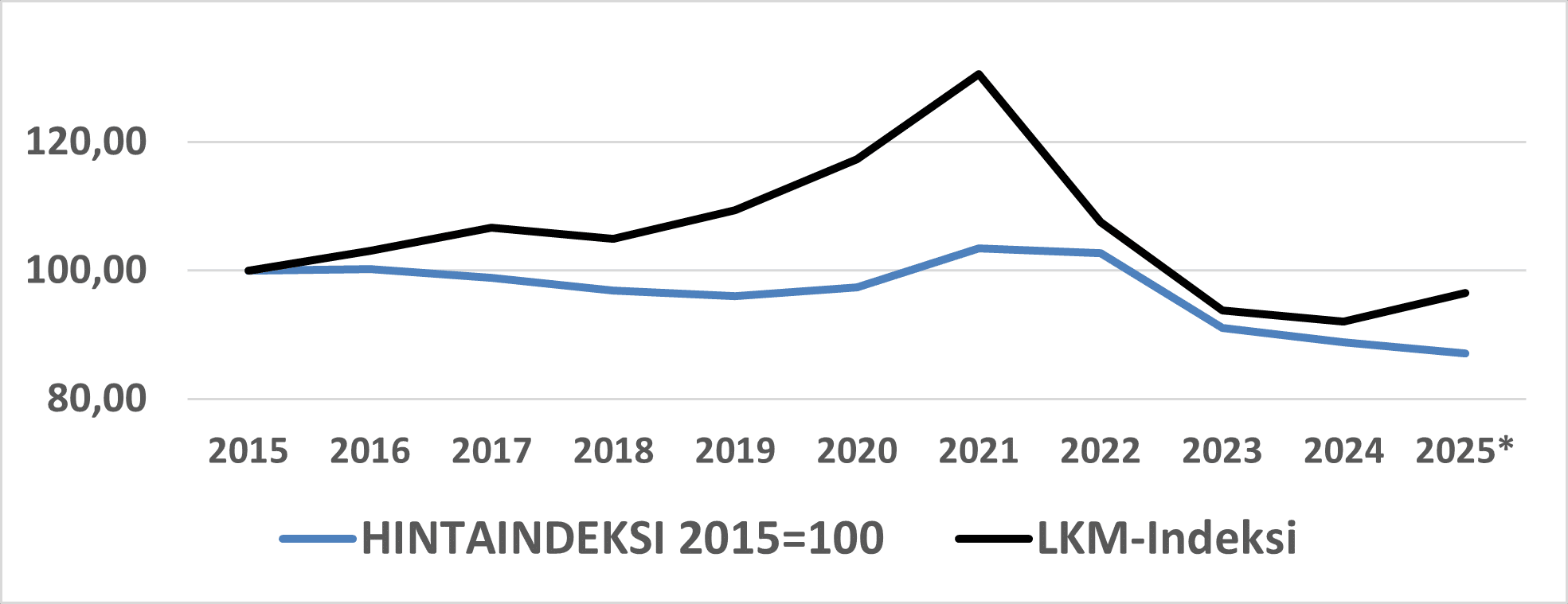

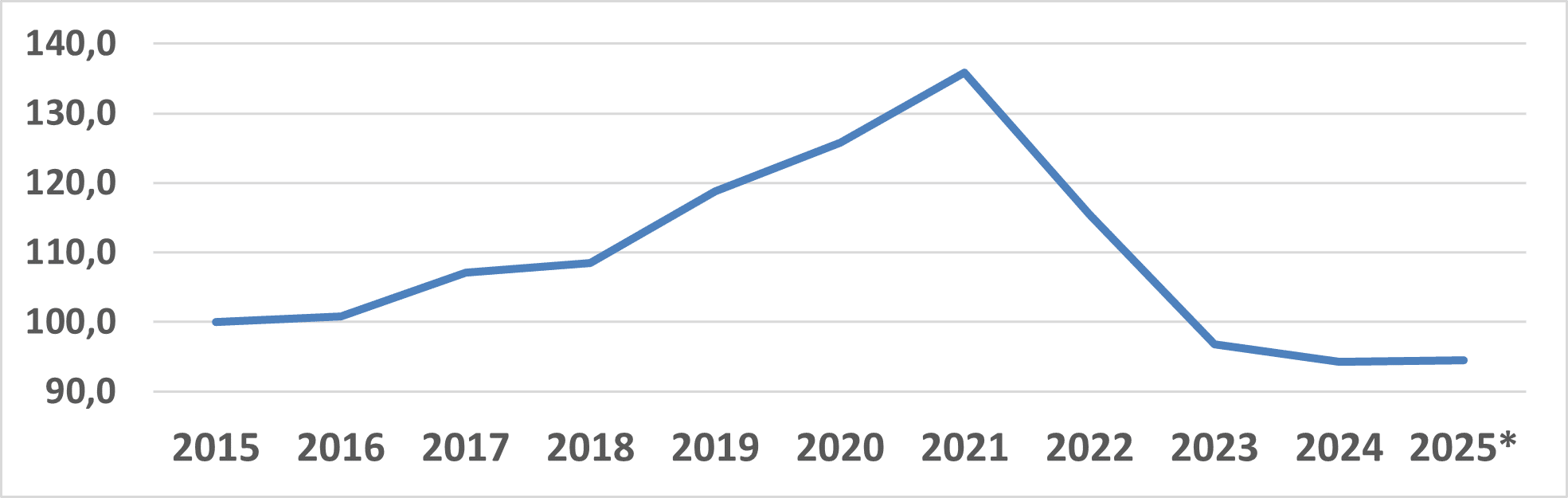

Vanhojen omakotitalojen kauppa käy, mutta hinnat laskevat

Omakotitalokauppojen lukumäärä on pysynyt vakaana hintojen laskusta huolimatta. Kauppoja on tehty vuoden 2015 jälkeen vuodessa keskimäärin 15 000. Kauppoja tehtiin viime vuonna 12 900 ja tänä vuonna noin 13 500. Vanhojen omakotitalokiinteistöjen hinnat ovat laskeneet vuodesta 2015 vuoteen 2024 noin kymmenen prosenttia. Tänä vuonna hinnat laskevat viime vuodesta 2–4 prosenttia. Taantuvilla alueilla hinnat ovat laskeneet enemmän.

Kuvio 4. Vanhojen omakotitalokiinteistöjen hintojen kehitys ja kauppojen lukumääräindeksi 2015–2025*, koko maa

Vuokrat nousseet maltillisesti

Vuosina 2015–2024 vapaarahoitteisten vuokra-asuntojen vuokrat ovat nousseet vuosittain pääkaupunkiseudulla keskimäärin 1,2 prosenttia. Muualla Suomessa nousu on ollut hieman nopeampaa, 1,4 prosenttia. Kuluttajahinnat ovat nousseet samaan aikaan keskimäärin 2,6 prosenttia. Tänä vuonna vuokrat ja kuluttajahinnat nousevat molemmat alle prosentin.

Kuvio 5. Vapaarahoitteisten vuokra-asuntojen vuokrien ja kuluttajahintojen kehitys 2015–2025*

Vuokrat ovat nousseet tarkasteluajanjaksona selvästi yleistä hintakehitystä hitaammin vuoden 2022 alusta lukien. Hidas hintakehitys on johtunut vuokra-asuntojen runsaasta tarjonnasta. Vuodesta 2015 lähtien on ollut vuokralaisten markkinat, vuokra-asuntojen tarjonta on ollut kysyntää suurempi. Tällaista markkinatilannetta ei ole ollut koskaan ennen Suomen historiassa. Vuokra-asuntojen runsas tarjonta on myös vähentänyt uusien ja vanhojen osakeasuntojen kauppaa.

Pelastaako korkojen lasku asuntomarkkinat?

Vielä muutama vuosi sitten sai lainaa asunnon ostoon lähes nollakorolla ja omaa pääomaa tarvittiin uuden asunnon ostoon vain 20–30 prosenttia. Kun vielä usein rahoitusvastike alkoi juosta 2–3 vuoden kuluttua, näytti asunto myös sijoituksena todella hyvältä.

Sitten tuli korona ja Venäjä hyökkäsi Ukrainaan. Samaan aikaan korot ja hoitovastikkeet alkoivat nousta. Kun korkovivun hyödyntäminen ei enää onnistunut, sijoittajat aloittivat pienten asuntojen myynnin. Tämä johti hintojen laskuun. Nyt näyttää siltä, että rohkeimmat sijoittavat ovat palanneet asuntomarkkinoille. Tämä ei vielä ole juuri näkynyt asuntomarkkinoiden kokonaiskuvassa. Kuluttajien alavireiset mielialat ja kauppamäärien vähäisyys pitävät asuntomarkkinat vaisuina. Vuokramarkkinoilla ylitarjonta jatkuu edelleen ja vuokrat polkevat paikoillaan, paikoin jopa laskevat.

Rahoitusmarkkinat odottavat 12 kuukauden euriborin olevan tämän vuoden lopussa noin kaksi prosenttia, lähellä tämän päivän korkoa. Sen alapuolelle korot eivät juuri laske, ellei Euroopan taloudessa tapahdu suurempaa taantumaa. Uusien asuntolainakorkojen korko oli korkeimmillaan 4,6 prosentissa lokakuussa 2023. Tänä päivänä uuden asuntolainan saa 2,5–2,8 prosentin korolla. Korkotilanne on vuoden lopulla samalla tasolla kuin kesällä 2022. Saa nähdä, lisääkö korkojen lasku kuluttajien luottamusta ja piristääkö se osaltaan asuntokauppaa.

Kuluttajien asuntojen ostoaikeet olivat huipussaan syksyllä 2021 (kuvio 6). Sen jälkeen ostoaikeet ovat hiipuneet. Asuntojen ostoaikeet ovat vähentyneet 30 prosenttia syksystä 2021 ja pysyneet ennallaan viime vuodesta. Muutos positiiviseen suuntaan vaatii työllisyyden paranemista, korkotason selvää laskua ja maailmanpoliittisen tilanteen kohentumista.

Kuvio 6. Kuluttajien asuntojen ostoaikomusindeksi 2015–2025*, 2015=100

Suomen kansantalous polkee paikoillaan

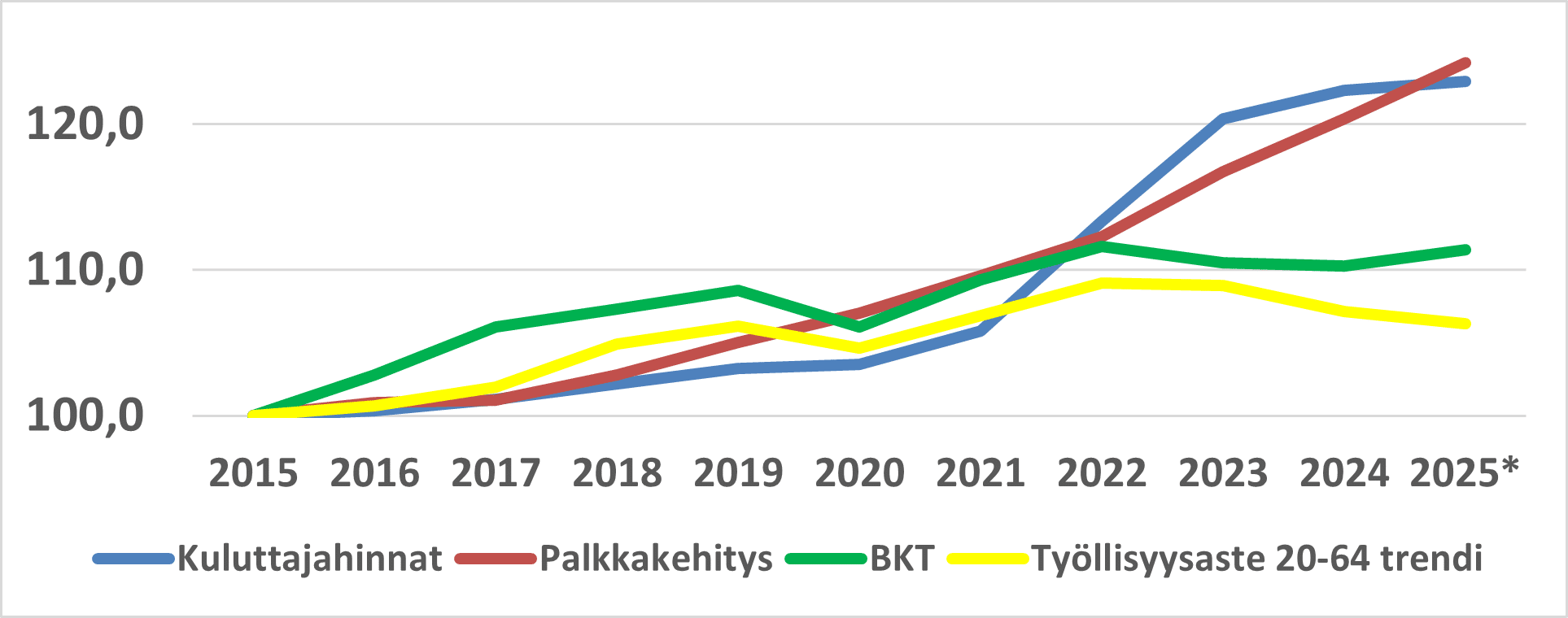

Taloudessa on sekä hyviä että huonoja uutisia. Asuntolainojen korot ovat pienoisessa laskussa ja palkansaajien ostovoima paranee tänä vuonna enemmän kuin 16 vuoteen. Vuonna 2025 kuluttajahinnat nousevat 0,5 prosenttia ja palkat 3,2 prosenttia, reaaliansiot nousevat lähes kolme prosenttia. Palkansaajien ostovoima parani vuosina 2015–2021 reaalipalkkojen nousun myötä eli palkat nousivat nopeammin kuin kuluttajahinnat. Vuosina 2022–2023 palkansaajien reaaliansiot pienenivät yli neljä prosenttia. Eläkeläisten reaalipalkat nousivat vuosina 2023 ja 2024 yhteensä 6–7 prosenttia. Vuonna 2025 eläkeläisten reaaliansiot nousevat alle prosentin ja ensi vuonna ei laisinkaan (kuvio 7).

Kuvio 7. Kuluttajahintojen, palkkojen, työllisyysasteen ja bruttokansantuotteen (BKT) kehitys 2015–2025*, 2015=100

Edellä esitetyt positiiviset uutiset eivät nosta asuntomarkkinoita vielä nousuun. Työttömyys lisääntyy yhä, pankit ovat varovaisia asuntolainojen myöntämisessä, kansainvälisen talouden näkymät ovat epävarmat johtuen Ukrainan sodasta ja Trumpin poukkoilevasta talouspolitiikasta. Näistä johtuen kuluttajien asuntojen ostoaikeet ovat alhaalla ja asuntomarkkinat pysyvät hiljaisina.

Bruttokansantuote (BKT) on kasvanut viimeisen kymmenen vuoden aikana keskimäärin prosentin vuodessa. Viime vuonna bruttokansantuote laski 0,1 prosenttia ja tänä vuonna sen ennakoidaan nousevan noin prosentin, vähemmän jos Yhdysvaltojen tullipolitiikka toteutuu nykysuunnitelmien mukaan. Toisaalta, jos Ukrainaan saadaan tulitauko ja tullit eivät nouse, ja lisäksi Saksan 500 miljardin lisäpanostus puolustukseen toteutuu, voi Suomenkin BKT lähteä ripeään nousuun loppuvuonna. Vuonna 2025 tuskin päästään vielä normaaliaikaan, mutta pahin on toivottavasti vuoden lopulla takanapäin.

Ilkka Lehtinen

Ilkka Lehtinen on Tilastokeskuksesta eläköitynyt hinta-asiantuntija ja Kuluttajaliiton taloustyöryhmän pitkäaikainen jäsen.

Blogikirjoitukset eivät ole Kuluttajaliiton virallisia tiedotteita, lausuntoja, julkilausumia tai kannanottoja. Blogit ovat yhteiskunnallisia keskustelunavauksia kirjoittajan esiin nostamista näkökulmista. Blogeissa julkaistaan myös vieraskynätekstejä.