Asuntomarkkinoiden asiantuntijat ovat luvanneet jo pari vuotta, että asuntokaupan pohja on saavutettu ja kauppa piristyy ja hinnat nousevat ensi vuonna. Asuntokauppoja tehdään tänäkin vuonna ennätyksellisen vähän ja vanhojen asuntojen hinnat laskevat edelleen, joskin hitaammin kuin vuosi sitten. Markkinat odottavat Euroopan keskuspankin korkojen laskua, mutta palveluiden hintojen nousu on tehnyt laskusta hitaan. Asuntolainojen 12 kuukauden viitekorko on laskenut viime vuoden lokakuusta 4,2 prosentista tämän vuoden lokakuun lopun 2,6 prosenttiin. Uusien asuntolainojen korot ovat tämän myötä laskussa. Tästä huolimatta kuluttajien mielialat eivät ole juuri parantuneet. Miltä asuntomarkkinat näyttävät juuri nyt ja millaista vuotta 2025 voidaan odottaa? Tätä pohtii tilastoasiantuntija Ilkka Lehtinen kirjoituksessaan.

Viimeisimmän kolmentoista vuoden aikana Suomessa on valmistunut keskimäärin noin 34 000 uutta asuntoa vuodessa. Vuoden 2017 jälkeen vuosituotanto on noussut parhaimmillaan 45 000 asuntoon. Tänä vuonna valmistuu uusia asuntoja 21 500, noin puolet viimevuotisesta. Uusien asuntojen aloituksia on tänä vuonna saman verran.

Asuntotuotannon muutaman vuoden pieni määrä ei johda ’asuntopulaan’.

Kysynnän vähenemisestä ja talouden epävarmuudesta johtuen asuntojen aloitusten määrä on ollut selvässä laskussa viimeiset pari vuotta. Aloitusten määrä romahti vuonna 2023 ja valmistumiset 2024. Aloitusten määrän lasku ei ole kuitenkaan niin dramaattinen kuin miltä se näyttää. Tämän ja ensi vuoden aloitusten määrää pitäisi verrata pitkä ajan keskiarvoon eli 34 000 eikä viime vuosien huippulukuihin. Asuntotuotannon muutaman vuoden pieni määrä ei johda ”asuntopulaan”. Vuotuinen asuntotuotanto on noin prosentti koko asuntokannasta. Vuonna 2025 uusien asuntojen aloituksissa ja valmistuneiden määrissä nähdään jo pientä piristymistä.

Osakeasuntojen kauppa edelleen vähäistä ja hinnat laskussa

Uusien osakeasuntojen kauppa on edelleen hyvin vähäistä ja myymättömiä asuntoja on yli 5 000. Uusissa asunnoissa ei ole ollut juuri alennusmyyntiä yksityisasiakkaiden osalta, mutta vastikkeiden, varusteiden, maksuaikojen yms. osalta löytyy joustoja. Sijoittajille ”tukkuhintaan” myydyt asunnot eivät ole tilastoissa mukana. Uusien asuntojen kauppoja tehdään tänä vuonna Tilastokeskuksen aineiston mukaan 80–90 prosenttia vähemmän kuin vuonna 2021 ja neljännes vähemmän kuin viime vuonna. Hinnat ovat laskeneet huippuajasta vain 4–6 prosenttia.

Kiinteistönvälitysalan toiveikkaista puheista huolimatta kauppa käy edelleen nihkeästi.

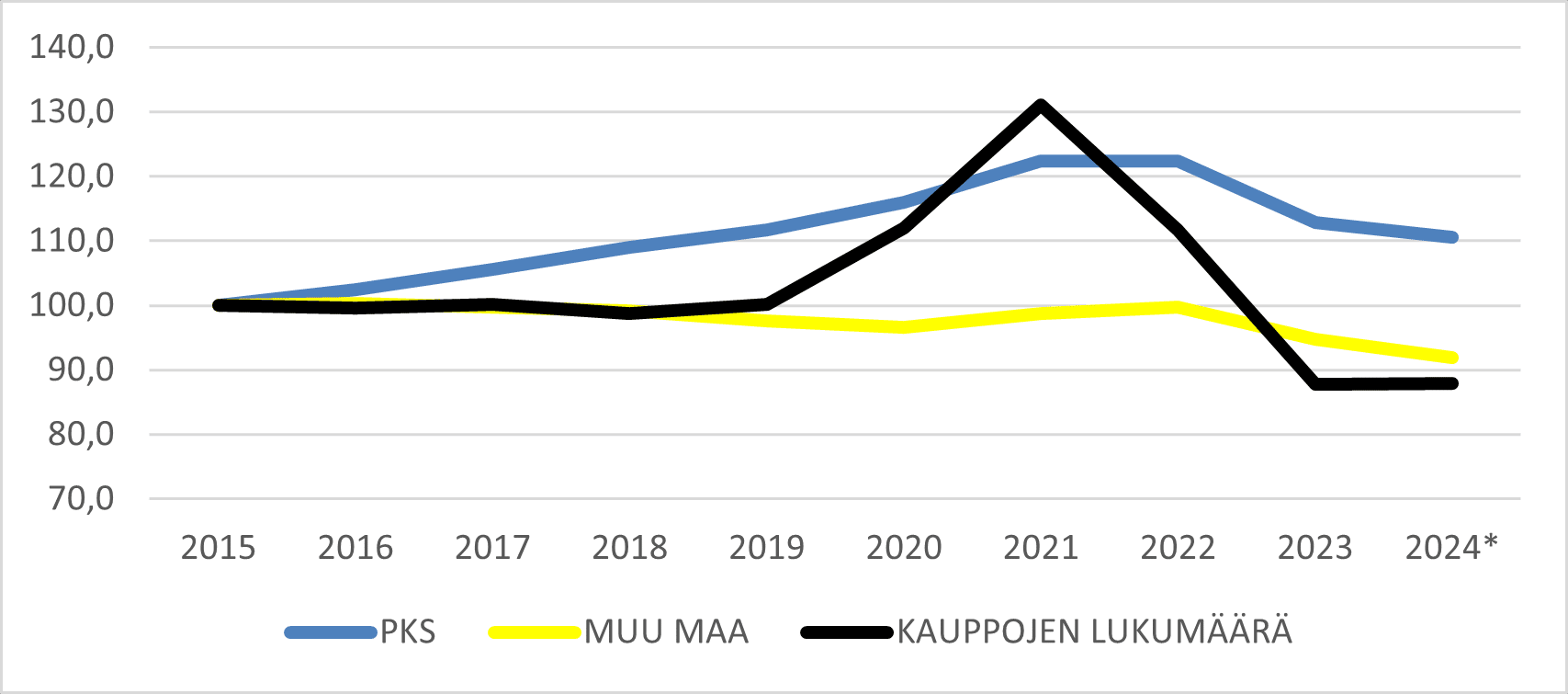

Vanhojen osakeasuntojen kauppoja tehtiin vuosina 2015–2023 keskimäärin 66 000, viime vuonna 55 500. Tänä vuonna kauppoja tehdään hieman enemmän kuin viime vuonna. Kiinteistönvälitysalan toiveikkaista puheista huolimatta kauppa käy edelleen nihkeästi. Tämän vuoden marras–joulukuun kauppamäärissä nähdään vuositasolla laskua, koska vuoden 2023 lopun kauppaa piristi varainsiirtoveron lasku.

Vanhojen osakeasuntojen hinnat nousivat pääkaupunkiseudulla vuosina 2015–2021 keskimäärin kolme prosenttia. Muualla Suomessa hinnat ovat polkeneet paikoillaan, taantuvilla alueilla hinnat ovat olleet koko ajan tasaisessa laskussa. Tänä vuonna hinnat laskevat koko maassa keskimäärin kaksi ja pääkaupunkiseudulla neljä prosenttia. Alkuvuonna laskua oli 5-6 prosenttia ja loppuvuonna nähdään jo pientä hintojen nousua.

Vanhojen osakeasuntojen hinnat olivat huipussaan vuoden 2021 alkupuolella. Hintojen lasku alkoi vuoden 2023 alussa. Hinnat tulevat laskemaan loiventuen vuoden 2024 loppuun asti.

Kuvio 1. Vanhojen osakeasuntojen hintaindeksi pääkaupunkiseudulla ja muualla maassa sekä kauppojen kokonaismääräindeksi 2015–2024*, 2015=100

Lähde: Tilastokeskus. Vanhojen osakeasuntojen hintatilasto 2015–2023, vuoden 2024* luvut ovat kirjoittajan ennakointia tammi–syyskuun lukujen perusteella.

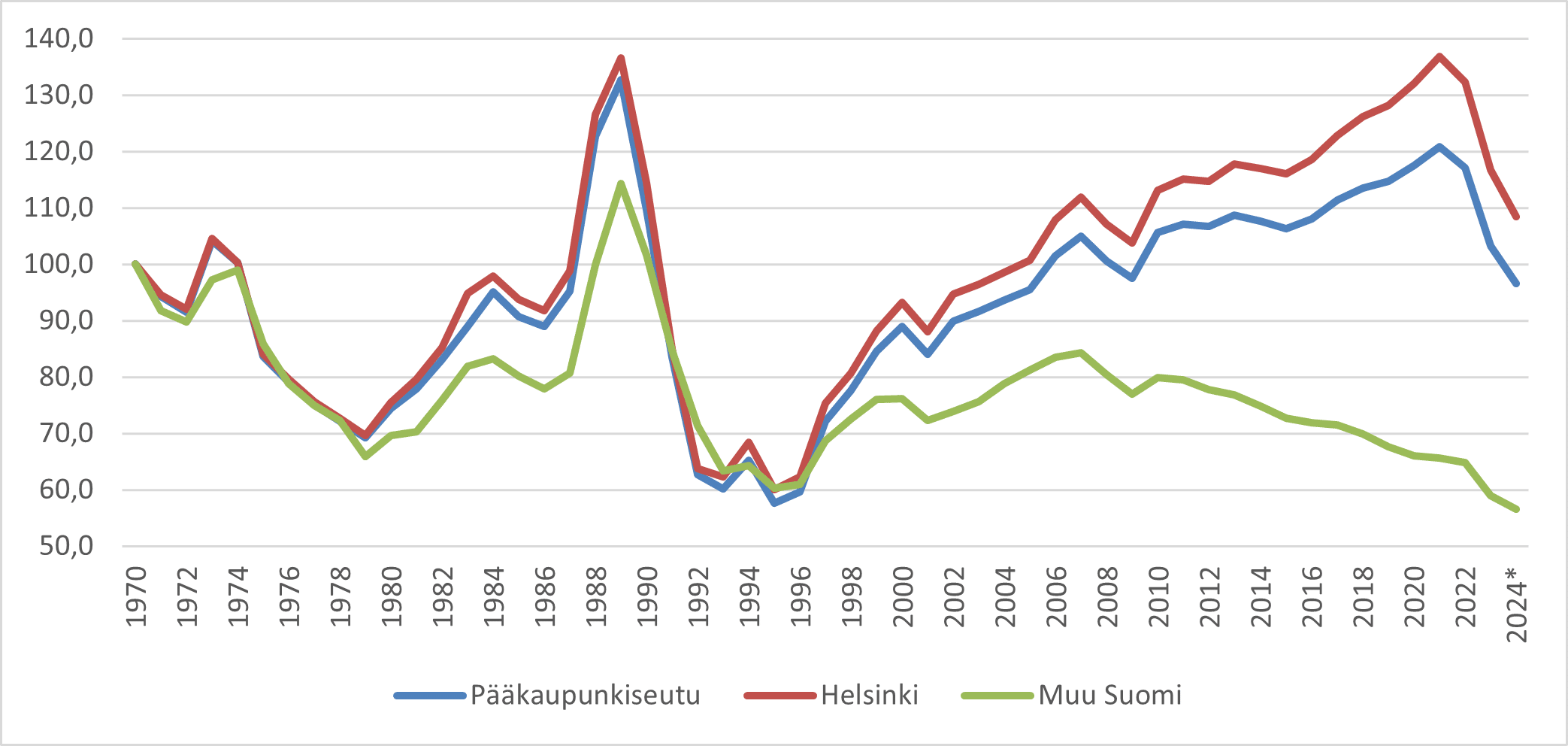

Vuonna 2021 oltiin pääkaupunkiseudulla ja Helsingissä samalla reaalihintatasolla (1970=100) kuin vuonna 1989 (kuvio 2.). Tuolloin osakeasuntojen hintakehityksessä oli selvä ”kupla” eli hintojen kehitys suhteessa palkkojen kehitykseen oli aivan liian nopeaa. Vuonna 2021 oltiin pääkaupunkiseudulla ja varsinkin Helsingissä samanlaisessa hintakuplassa kuin vuonna 1989. Vuoden 2024 lopulla pääkaupunkiseudun hintakehitys on palaamassa normaalille tasolle. Helsingissä hinnat ovat vielä vajaa 10 prosenttia pitkäaikaisen tason yläpuolella. Muualla Suomessa vanhojen osakeasuntojen reaalihintakehitys on nyt historiallisen alhainen. Monilla paikkakunnilla alhainen hintataso vaikeuttaa jo peruskorjausten lainoitusta.

Kuvio 2. Vanhojen osakeasuntojen hintakehitys suhteessa palkkojen kehitykseen Pääkaupunkiseudulla, muualla Suomessa ja Helsingissä 1970–2024*, 1970=100

Lähde: Tilastokeskus, asuntojen hintojen ja ansiotasoindeksin kehitys 1970–2024*, vuoden 2024 loka–joulukuun luvut ovat kirjoittajan ennakointia.

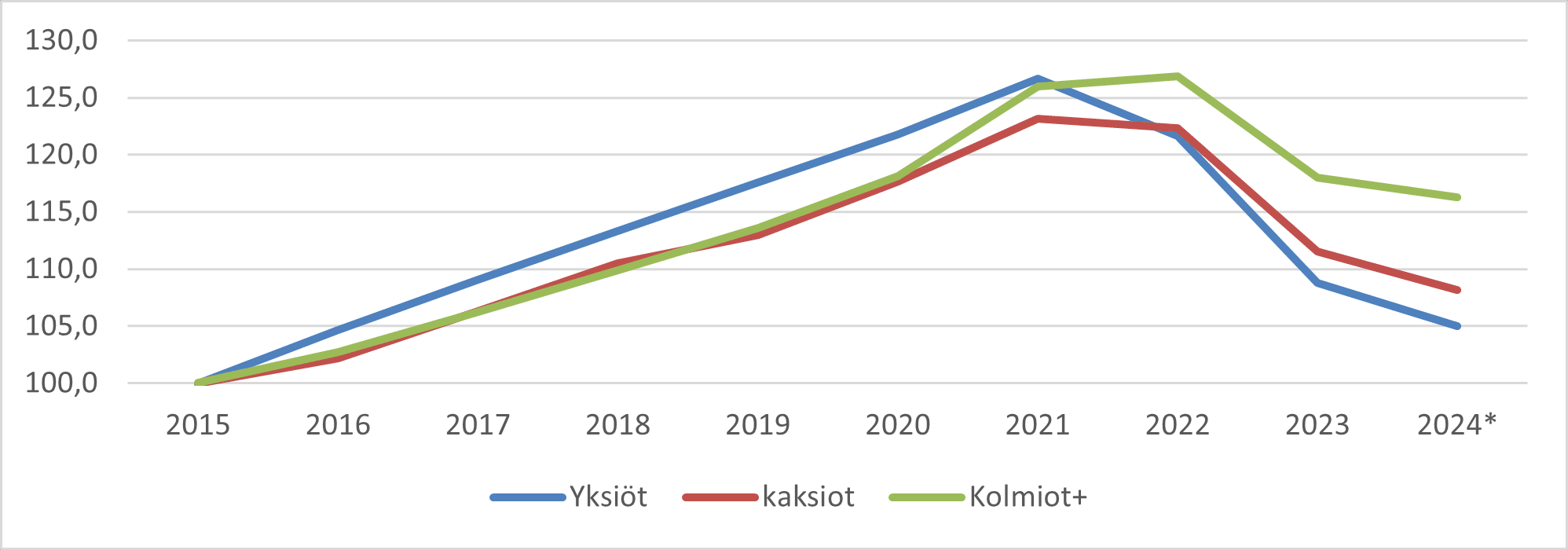

Pienten asuntojen hinnat tippuneet reippaasti pääkaupunkiseudulla

Pääkaupunkiseudulla yksiöiden ja suurempien perheasuntojen hinnat nousivat vuosina 2015–2021 saman verran, reilut 26 prosenttia. Huippuvuodesta 2021 yksiöiden hinnat ovat laskeneet 18, kaksioiden 16 ja perheasuntojen 13 prosenttia. (Kuvio 3). Tänä vuonna yksiöiden, kaksioiden ja perheasuntojen hinnat laskevat 4–5 prosenttia edellisvuodesta. Hintojen lasku on hiipumassa vuoden loppupuolella ja varsinkin isompien asuntojen hinnat ovat pienoisessa nousussa.

Kuvio 3. Vanhojen kerrostaloyksiöiden, kaksioiden ja perheasuntojen hintojen kehitys pääkaupunkiseudulla 2015–2024 kolmas neljännes, 2015=100

Lähde: Tilastokeskus, asuntojen hintaindeksi 2015–2024 kolmas neljännes

Vanhojen omakotitalokiinteistöjen kauppa käy heikosti ja hinnat jatkavat laskuaan

Vanhojen omakotitalokiinteistöjen hinnat ovat laskeneet koko maassa vuodesta 2015 vuoteen 2024 noin kymmenen prosenttia. Taantuvilla alueilla hinnat ovat laskeneet enemmän ja kaupanteko on ollut vähäistä viime vuosina. Omakotitalokauppojen lukumäärä kasvoi koko maassa hitaasta hintakehityksestä huolimatta varsin nopeasti vuosina 2015–2021. Kauppoja tehtiin vuodessa keskimäärin 15 000.

Tänä vuonna hinnat laskevat vuodesta 2023 kuutisen prosenttia ja kauppoja syntyy vajaat 11 000, kahdeksan prosenttia vähemmän kuin vuosi sitten ja neljänneksen viime vuosien keskiarvoa vähemmän.

Vuokrat nousseet maltillisesti

Vuosina 2015–2024* vapaarahoitteisten vuokra-asuntojen vuokrat ovat nousseet vuosittain pääkaupunkiseudulla keskimäärin 1,2 prosenttia. Muualla Suomessa nousu on ollut hieman nopeampaa, 1,4 prosenttia. Kuluttajahinnat ovat nousseet samaan aikaan keskimäärin 2,6 prosenttia vuodessa.

Vuokrat ovat nousseet tarkasteluajanjaksona selvästi yleistä hintakehitystä hitaammin. Hidas hintakehitys on johtunut vuokra-asuntojen runsaasta tarjonnasta. Vuodesta 2015 lähtien on ollut vuokralaisten markkinat, vuokra-asuntojen tarjonta on ollut kysyntää suurempi. Tällaista markkinatilannetta ei ole ollut koskaan ennen Suomen historiassa. Vuokra-asuntojen runsas tarjonta on myös vähentänyt uusien ja vanhojen asuntojen kauppaa.

Pelastaako korkojen lasku asuntomarkkinat?

Vielä muutama vuosi sitten sai lainaa asunnon ostoon lähes nollakorolla ja omaa pääomaa tarvittiin uuden asunnon ostoon vain 20–30 prosenttia. Kun vielä useissa tapauksissa rahoitusvastike alkoi juosta vasta 2–3 vuoden kuluttua, näytti asunto myös sijoituksena todella hyvältä.

Sitten tuli korona ja Venäjä hyökkäsi Ukrainaan. Samaan aikaan korot ja hoitovastikkeet alkoivat nousta. Kun korkovivun hyödyntäminen ei enää onnistunut, sijoittajat aloittivat pienten asuntojen myynnin. Tämä johti hintojen laskuun. Nyt näyttää siltä, että rohkeimmat sijoittavat ovat palanneet asuntomarkkinoille. Tämä ei vielä ole juuri näkynyt asuntomarkkinoiden kokonaiskuvassa. Kuluttajien alavireiset mielialat ja kauppamäärien vähäisyys pitävät asuntomarkkinat vaisuina. Vuokra-asuntomarkkinoilla ylitarjonta jatkuu edelleen ja vuokrat polkevat paikoillaan, paikoin jopa laskevat.

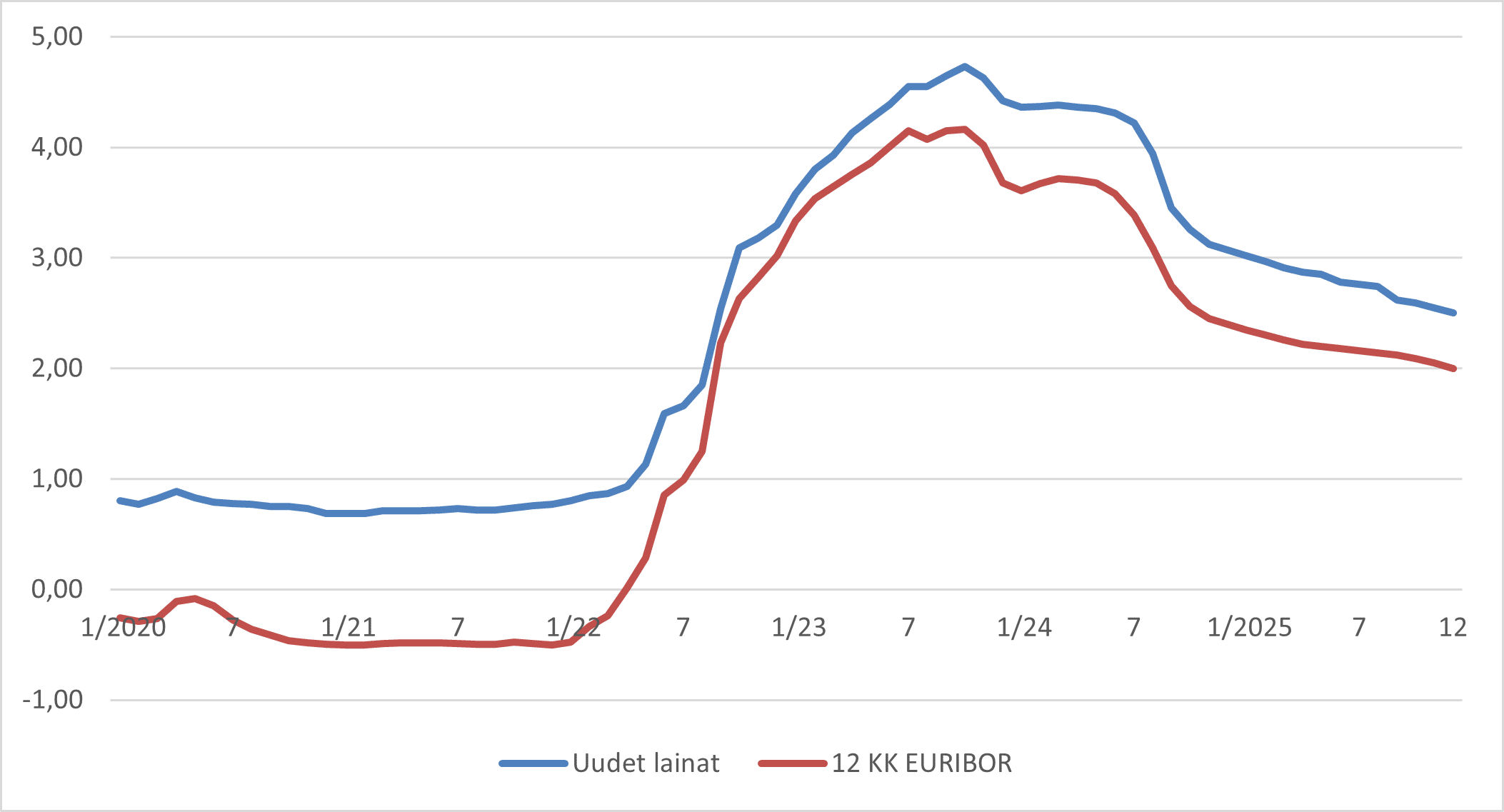

Kuvio 4. Uusien asuntolainojen ja 12 kuukauden euriborin korkokehitys vuodesta 2020 vuoden 2025* loppuun

Lähde: Suomen Pankki. Uusien asuntolainojen keskikoron ja 12 kuukauden euriborin kehitys 2020–2024/9. Vuoden 2025* lopun tilanne on kirjoittajan ennakointia markkinoiden odotusten valossa.

Rahoitusmarkkinat odottavat 12 kuukauden euriborin olevan vuoden 2025 lopussa noin kaksi prosenttia. Sen alapuolelle korot eivät juuri laske, ellei Euroopan taloudessa tapahdu suurempaa taantumaa. Uusien asuntolainakorkojen korko oli korkeimmillaan 4,6 prosentissa lokakuussa 2023. Tänä päivänä uusien lainojen korko on 3,5 prosenttia ja ensi vuoden lopulla korko tipahtaa 2,5 prosenttiin. Vuoden 2025 lopun korkotilanne tulee olemaan samalla tasolla kuin alkusyksyllä 2022. Tuolloin kohoava korkotaso oli jarruna asuntokaupoille. Saa nähdä, lisääkö korkojen lasku nyt kuluttajien luottamusta ja piristääkö se asuntokauppaa. Viime vuosien korkojen nousun jälkeen kahden ja puolen prosentin lainakorko voi tuntua alhaiselta.

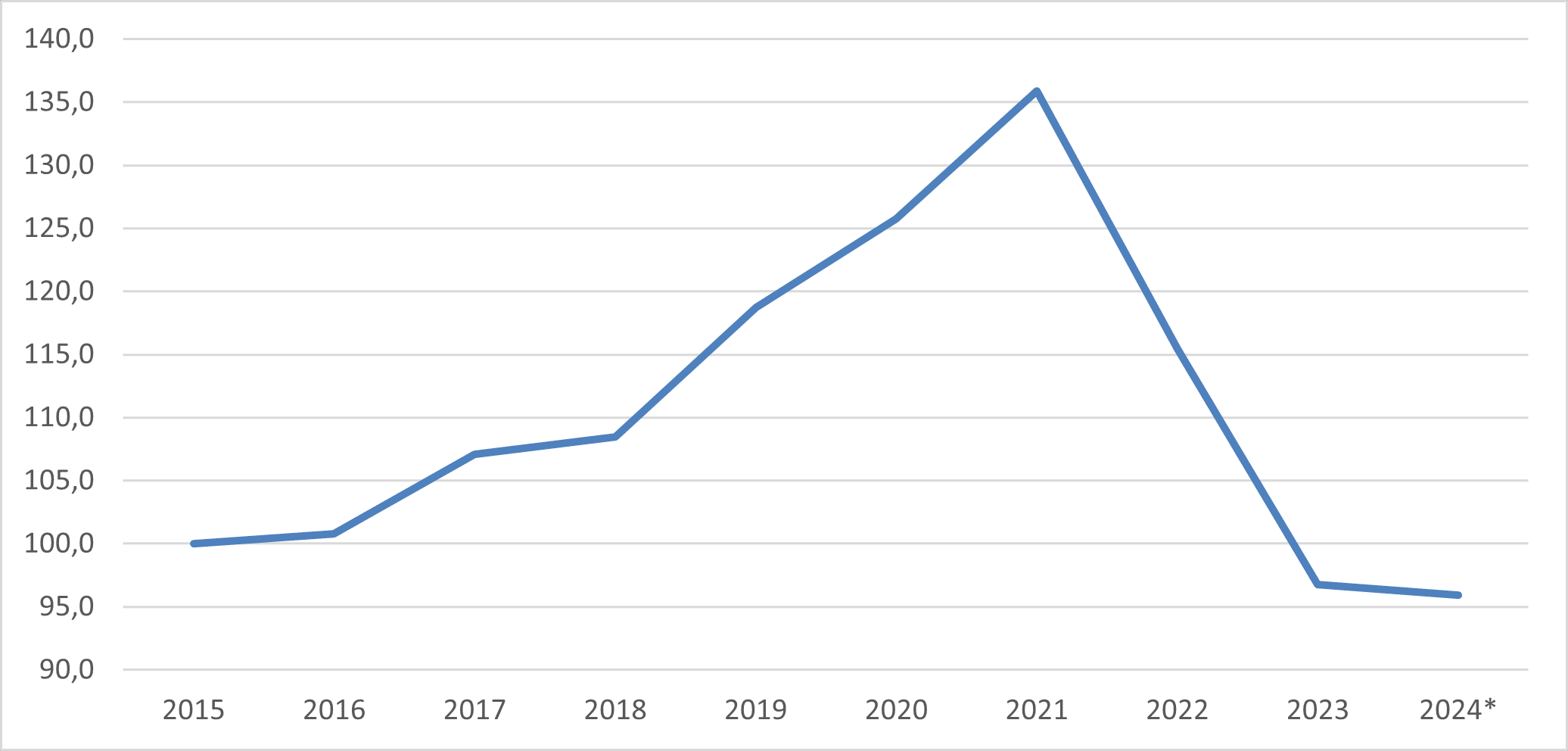

Kuluttajien asuntojen ostoaikeet olivat huipussaan syksyllä 2021 (kuvio 5.). Sen jälkeen ostoaikeet ovat hiipuneet. Asuntojen ostoaikeet ovat vähentyneet 30 prosenttia syksystä 2021 ja prosentin viime vuodesta. Muutos positiiviseen suuntaan vaatii korkotason selvää laskua ja maailmanpoliittisen tilanteen kohenemista.

Kuvio 5. Kuluttajien asuntojen ostoaikomusindeksi 2015–2024*, 2015=100

Lähde: Tilastokeskuksen kuluttajabarometri 2015–2024* lokakuu. Vuoden 2024 loppu on kirjoittajan ennakointia vuoden 2024 tammi–lokakuun kehityksen mukaisesti.

Suomen talous polkee paikoillaan, vuonna 2025 näköpiirissä pientä toivoa

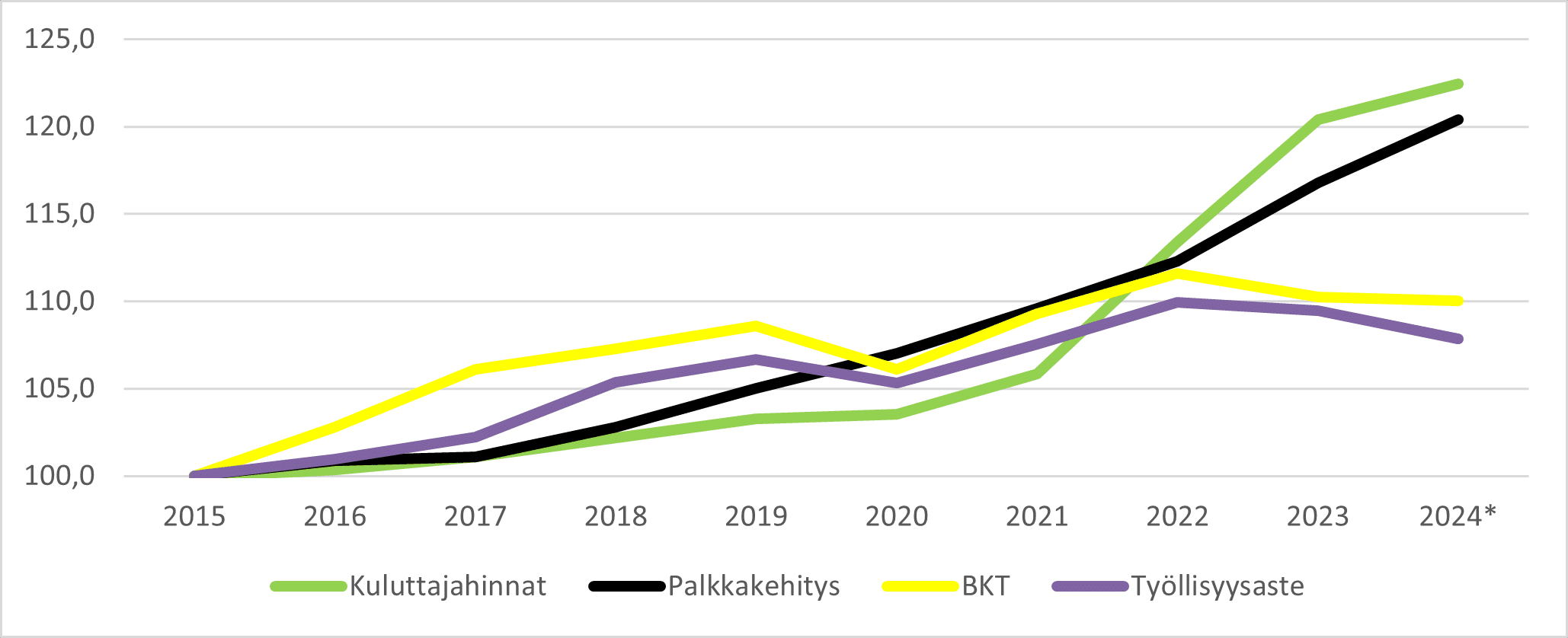

Talouden taantuma jatkuu ja työttömyys lisääntyy ainakin vuoden 2024 loppuun. Työllisyysaste on pysynyt edelleen melko hyvällä tasolla, joskin sekin on laskussa (Kuvio 6.).

Kuvio 6. Kuluttajahintojen, palkkojen, työllisyysasteen ja bruttokansantuotteen kehitys 2015–2024*, 2015=100

Lähde: Tilastokeskuksen kuluttajahintaindeksi, ansiotasoindeksi, työvoimatilasto ja BKT:n kehitys 2015–2024.

Kuluttajilla on rahaa, mutta kulutusintoa vähentää talouden epävarmuus. Kuluttajan ostovoima parani vuosina 2015–2021 reaalipalkkojen nousun myötä. Vuosina 2022–2023 palkansaajien reaaliansiot pienenivät yli neljä prosenttia. Tänä vuonna reaaliansiot nousevat puolitoista prosenttia laskevan inflaation myötä. Ensi vuonna reaaliansioiden odotetaan nousevan myös puolitoista prosenttia. Eläkeläisten reaalipalkat nousivat vuosina 2023 ja 2024 yhteensä 6–7 prosenttia. Vuonna 2025 eläkeläisten reaaliansiot eivät nouse hidastuvan inflaation johdosta.

Bruttokansantuote (BKT) on kasvanut viimeisen kymmenen vuoden aikana keskimäärin prosentin vuodessa. Viime vuonna bruttokansantuote laski 1,2 prosenttia ja tänä vuonna sen ennakoidaan laskevan 0,2 prosenttia. Jos BKT-luvuista otetaan pois rakentaminen, kehitys olisi ollut positiivinen myös kahden viime vuoden aikana.

Suomen talouden kehitys näyttää juuri nyt huonommalta kuin vielä keväällä ennustettiin. Ennusteet lupaavat kyllä kasvua, mutta ensi vuodelle. Jo pari vuotta on ennustettu, että talous kasvaa loppuvuotena tai viimeistään ensi vuonna. Talouden taivaalla on näkyvissä pilviä, joka voivat pilata ennustetun nousun. Inflaation hidastuessa kuluttajien ostovoima on parantunut ja korot ovat laskussa. Kuluttajien asuntojen ostoaikomukset seuraavan 12 kuukauden aikana ovat kuitenkin alhaisella tasolla. Alkaako asuntomarkkinoiden elpyminen ja loppuuko asuntojen hintojen lasku ensi vuoden alussa vai jatkuuko markkinoiden alavire? Vuonna 2025 tuskin päästään vielä normaaliaikaan, mutta pahin on viimeistään ensi vuoden lopulla toivottavasti takanapäin.

Ilkka Lehtinen

Ilkka Lehtinen on Tilastokeskuksesta eläköitynyt hinta-asiantuntija ja Kuluttajaliiton taloustyöryhmän pitkäaikainen jäsen.

Blogikirjoitukset eivät ole Kuluttajaliiton virallisia tiedotteita, lausuntoja, julkilausumia tai kannanottoja. Blogit ovat yhteiskunnallisia keskustelunavauksia kirjoittajan esiin nostamista näkökulmista. Blogeissa julkaistaan myös vieraskynätekstejä.